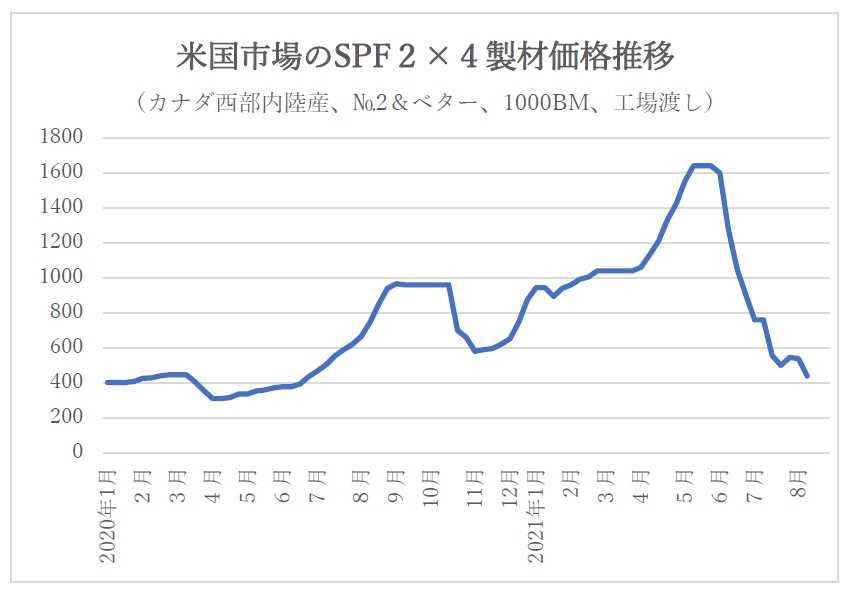

310㌦→1640㌦→439㌦→?

北米市場の製材価格はジェットコースターのような乱高下を演じています。20年4月の310㌦を直近底値に、21年5月には1640㌦を記録したカナダ産SPF2×4製材(№2&ベター、1000BM当たり、工場渡し)が、21年8月第2週には439㌦まで急落しました。カナダ産SPFスタッド(PET)については21年5月の1526㌦を直近最高値に、現在300㌦を大きく割り込み243㌦まで続落しています。米国には多くの商品先物がありますが、原油、穀物、鉱物、金属といった代表的な先物でも、こうした超短期での乱高下は例がなく、木材のプロも全く予想できない市況展開だったと思います。

21年5月の最高値時に交渉が行われたSPF2×4製材(Jグレード)の第3四半期(7~9月積み)価格は1800㌦(C&F、1000BM)台ともいわれ、引き続き米国製材市況がSPF2×4(№2&ベター)で500㌦台にとどまるようであれば、日本向け第4四半期(10~12月積み)価格は800~1000㌦幅で値下げとなる恐れもあり、暴落による新たなウッドショックを引き起こすことも考えられます。

SPF2×4製材の日本向け価格決定手順は、基本的に米国製材市況に連動して、これにJグレード等の上級グレードプレミアム、内陸、積み出し港および海上輸送費、サプライヤーの利益等を加算していく方法ですから、基本は交渉時の米国製材価格動向によります。このことは産地側も十分承知していることですが、果たして今回はどうなるのでしょうか。

暴騰する国際海上コンテナ運賃

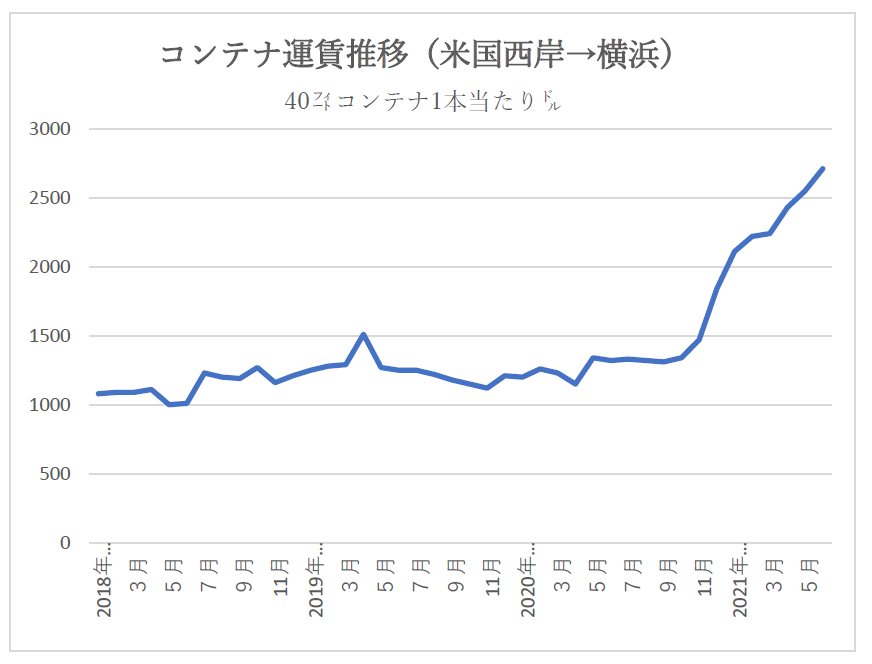

米国製材市場を取り巻く需要環境は旺盛さを維持しています。また、製材原材料となる原木価格も急騰したままです。さらに日本市場への輸出に使われる海上輸送用コンテナの運賃が前年比で2倍以上に暴騰しています。米国ロサンゼルスから日本へのコンテナ運賃は21年6月が2710㌦(40㌳ドライカーゴ1本当たり)で前年同期比2.05倍です。コンテナ1本当たり30㎥入りとして㎥当たり90.3㌦、前年同期比で45㌦上昇しています。

ちなみに日本から米国、欧州へ向かうコンテナの運賃は3倍から4倍になっています。世界有数のコンテナ船社である中国のコスコ・シッピングは21年上半期(1~6月期)の純利益が前年同期の約32倍の370億9300万元(約6347億円)に達するとの業績見通しを発表しました。特別損益を除いた本業での純利益は、前年同期の41倍の370億2100万元(約6334億円)となる見通しだと報じられています。また、ロイターによると直近の中国発米国向けコンテナ運賃は2万㌦(40㌳1本当たり)を突破したと報じています。

高値続く原木価格、製材工場収益を圧迫

製材用原木価格動向ですが、米国ワシントン州政府が集計した米松原木のうち、製材用№2は直近で800~850㌦(1000BM、スクリブナースケール)と最高値を付けています。また、カナダ・ブリティッシュコロンビア(BC)州が集計したSPF系丸太の州有林スタンページ(立木価格)パラメータは21年9月が1280カナダ㌦と前年同期比で3.3倍になっています。これは製材価格に連動して、後追い型でBC州政府が州有林スタンページを設定するシステムとなっているためです。

米国西部、BC州をはじめとしたカナダのSPF製材工場は、このように製材が暴落した後も深刻な原木高に見舞われることになります。同様の事態は、この間、最も製材価格が暴落した米国南部のサザンパインでも起きている問題です。米加の製材工場は昨年夏以降、今年前半にかけ、空前の収益を計上しましたが、一転して深刻な損失を覚悟せざるを得ません。

気になる世界各地の大規模森林火災

原木価格をめぐる流動要因としては、歴史的な森林火災が米加で多発しており、入山禁止措置に伴う原木生産の低下が懸念されるところですが、今のところ、製材価格への影響は感じられません。ただ、市況問題とは別に、北米、ロシア、トルコ、ギリシャと世界各地でかつてない規模の森林火災が発生しています。高温乾燥気候、干ばつといった気候変動問題が複雑に影響しているのではないでしょうか。

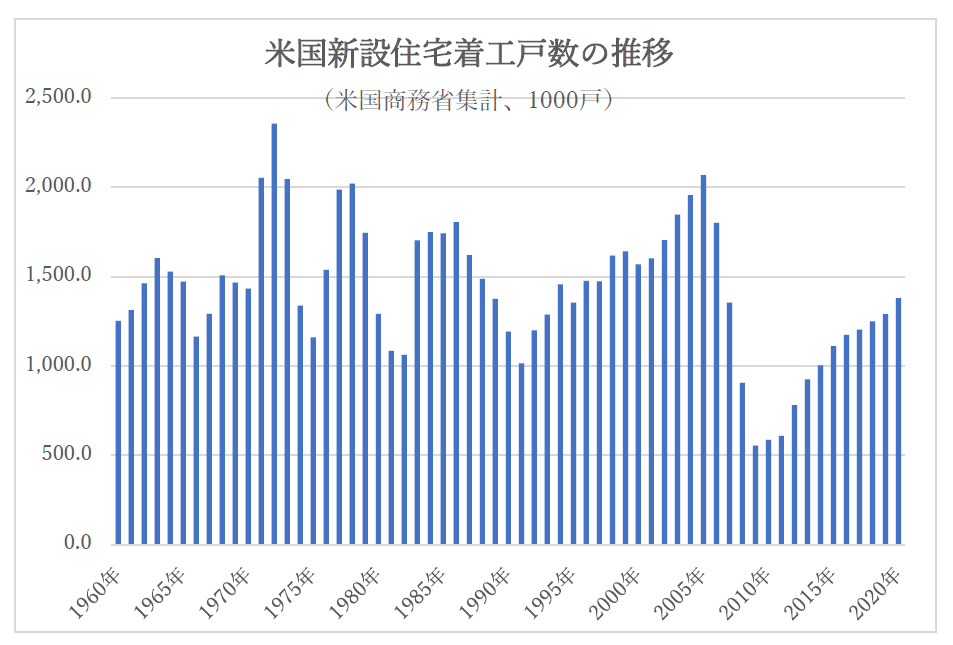

米国新設住宅着工戸数年率160万戸前後へ

新設住宅向け製材需要は旺盛です。ただし、製材価格の急騰で住宅価格が大幅に上昇しており、今後はこの影響も考えていく必要があります。また、景気拡大を背景に、歴史的低水準にあった住宅ローン金利が今後、上昇していくとの指摘も聞かれます。

21年6月の米国新設住宅着工戸数は、季節調整済み年率で164.3万戸、新設住宅許可件数は同159.8万戸。堅調に推移しています。また、米国商務省が集計した21年6月の新築住宅の中間価格は36万㌦、中古住宅の中間価格も36万㌦で前年比23%強上昇しています。新設住宅、中古住宅ともに需要環境は引き続き底堅いと予想されます。

新設住宅着工戸数を予想する上で重要な指数である新築許可件数は21年6月が流動要因は住宅価格の大幅上昇がどのように影響するかだと思います。今のところ、住宅ローンの遅滞や差し押さえ件数は低位にとどまっており、リーマンショック時のようにサブプライムのような住宅ローンがリスクとなることは考えにくいといえます。

下のグラフは1960年以降の米国新設住宅着工戸数推移です。70年代に年間200万戸を大幅に上回る住宅活況が訪れました。次の住宅ブームは95年~2005年の10年間です。戦後最大の米国住宅活況と言われますが、この時に乱発された高リスクの住宅ローンが、複雑な金融工学によりサブプライムとして大量供給され、その後のリーマンショックにつながります。リーマンショックで米国の新設住宅着工戸数は年間60万戸まで落ち込み、ほぼ10年を経過して、新たな住宅需要活況局面が到来しています。

カナダの製材供給に問題なし

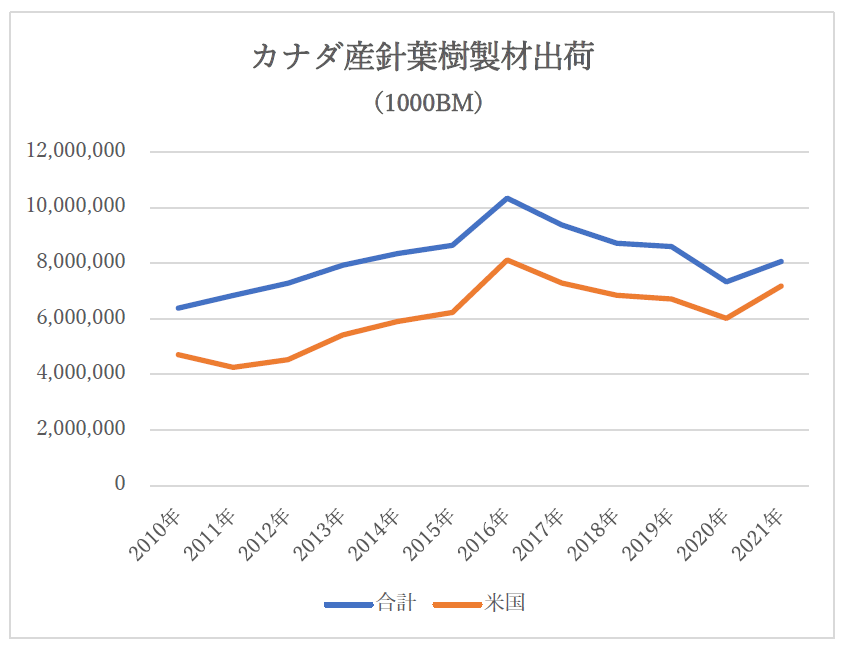

米加の製材供給状況は高水準で安定しています。カナダの米国向け製材出荷は21年1~6月で71億7992万BMと前年同期比19.3%増加しています。特に21年4~6月は38億458万BMと同27.9%もの増加となりました。カナダの米国市場向け比率は21年1~6月で89.1%、21年4~6月は90.3%になりました。

日本向けは21年1~6月で2億9113万BM(同8.2%減)、日本向け比率は3.6%にしかすぎません。1~6月比較でみるとカナダの日本向け数量は13年の6億1634万BMを最近のピークに、年々減少しています。カナダにとって最早、日本は魅力ある市場と映らなくても仕方ない水準です。なお、12年には16億BMを超える出荷となっていた中国も21年は2億6757万BMと激減しています。

カナダ産地の製材生産高は減少しておらず米国向けは大幅増になっていることを考えると供給の減少が米国製材価格を押し上げたという構図は全くないことがわかります。米国市場におけるカナダ産製材の供給比率は30%弱ですが、米国内の製材主産地である南部サザンパイン地域、北西部地域ともに活発な生産となっており、供給が落ち込んだという話は聞かれません。