【FSU工法による木造住宅建築現場】

2023年1~6月の新設住宅着工戸数は40万9549戸(前年同期比2.2%減)、同床面積は3233万平方㍍(同4.7%減)となりました。季節調整済み年率では81万1000戸で前月比5.9%減でした。23年は年間で80万戸を前後、悪くすると80万戸割れになりそうです。

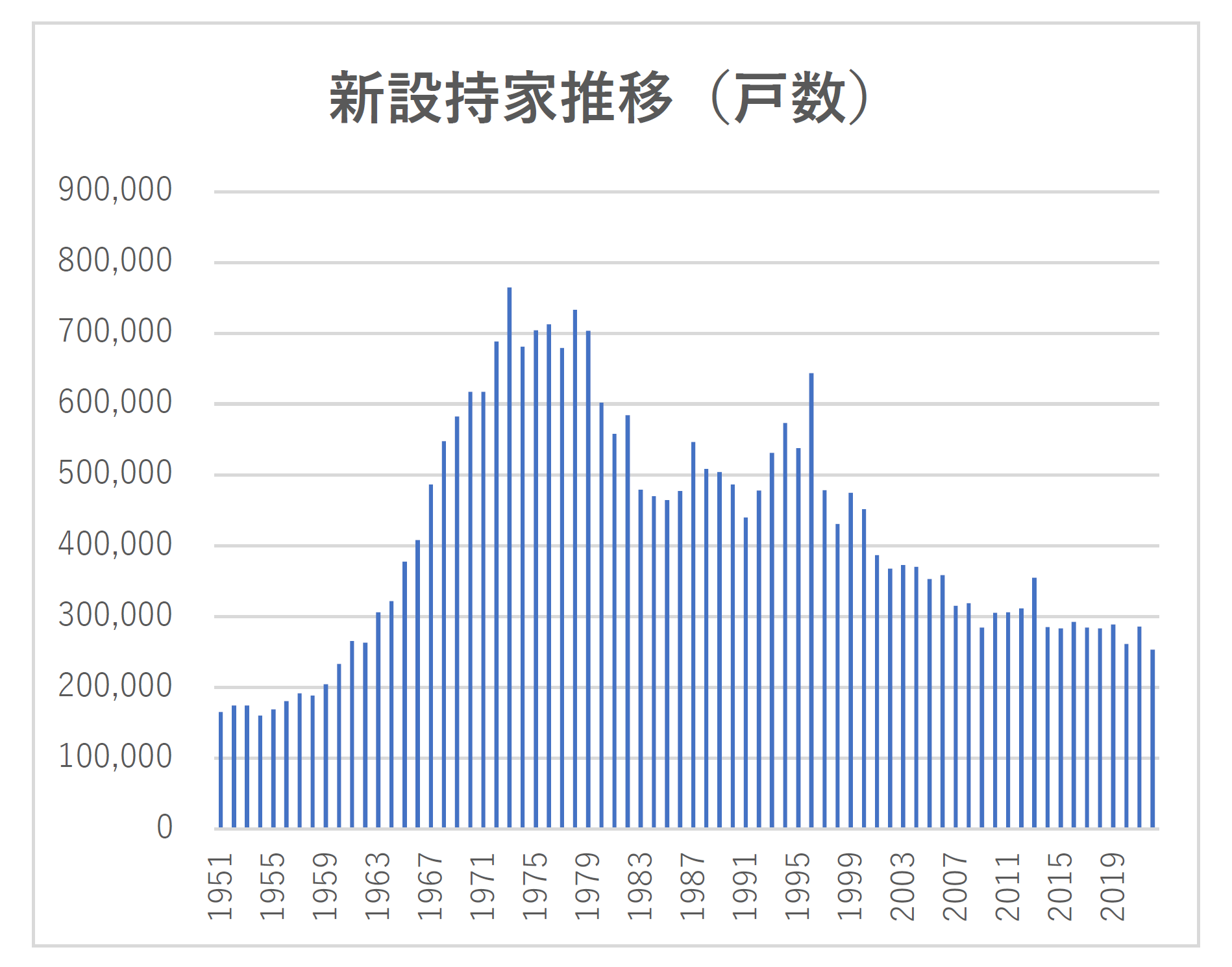

新設住宅需要、特に持家の低迷は深刻です。23年1~6月は11万254戸で同10.5%減にとどまり、年間でも1959年の20万5000戸以来の低水準となる見通しです。既に2022年度新設持家戸数は24万8132戸と比較可能な1965年以降で初めて25万戸を割っています。

この新設持家着工戸数の低迷が建築用木材需要の落ち込みに直結しており、内外産木材製品価格はウッドショック時から大幅に下げ込み、品目によっては高騰前価格水準に戻っているものもあります。持家不振は住宅大手もですが、地場の工務店、ビルダーが主戦場とする住宅需要分野であり、長期化する持家需要低迷も影響して工務店、ビルダーの経営破綻が続発しています。

工務店にとっては新型コロナ感染症問題で新設住宅受注が苦戦するなかでのウッドショックに伴う木材製品価格高騰であり、ダブルパンチの様相です。さらに新型コロナ感染症問題対策政府支援を背景に行われたゼロゼロ融資の元本返済時期が到来しています。本来はゼロゼロ融資を活用して経営を立て直す計画だったものがウッドショックと新設持家需要低迷により、計画倒れの状況となって経営をさらに悪化させているのが実情です。

新設持家需要の低迷は、木造軸組プレカット業界にも少なからず影響を及ぼしています。工務店、ビルダーにとどまらず、大手住宅会社も注文住宅等戸建て持家は主力とする需要分野であるにも関わらず、明らかに伸び悩んでいます。パワービルダーの主力である戸建て分譲住宅も23年1~6月は6万8944戸で同4.4%減となっており、陰りが出ているといえます。こうしたことから木造軸組プレカット業界の受注獲得に向けた動きが激しくなっているとも聞きます。

23年1~6月の新設住宅着工戸数内訳は、持家11万254戸(前年同期比10.5%減)、貸家16万8810戸(同2.5%増)、分譲住宅12万7987戸(同0.2%減)で、分譲のうちマンションは5万8473戸(同5.3%増)、一戸建て6万8944戸(同4.4%減)でした。

木造戸数は21万7638戸(同4.9%減)、木造床面積は2024万平方㍍(同7.7%減)で、在来木造は17万509戸(同6.0%減)、2×4工法住宅は4万2103戸(同2.0%減)でした。木造住宅の主力は持家であり、持ち家の低迷が木造にも色濃く影響しています。

在来木造(木造軸組工法住宅)を細かく見ていきます。在来木造全体は17万509戸(同6.0%減)で、この戸数は17万戸割れとなった2010~2012年と比べ持ち直していますが、直近ピークとなった2019年の19万6544戸と比べ13%減です。

在来木造持家は8万372戸(同11.4%減)、月平均1万4000戸弱でした。在来木造貸家は2万8068戸(同10.0%増)、在来木造分譲は6万1333戸(同4.8%減)で、貸家の健闘で何とか6%減にとどまっているというのが実情です。

2×4工法住宅のうち、持家は1万3463戸(同1.3%減)、貸家は2万3273戸(同1.5%減)、分譲5221戸(同6.%減)で前年比較では大きな変化はありませんが、2×4工法住宅の貸家は17年1~6月には3万4913戸を記録しており、当時と比べ33%強の減少です。

貸家は在来木造も直近ピーク(17年1~6月)で3万8317戸となっており、当時と比べ27%弱の減少になっています。ここで言えることは新設貸家の構造が木造からS造やRC造など非木造化しているということです。もちろん、新設貸家着工戸数は16~17年度には41万~42万戸、これが2022年度は35万戸弱に減少しており、貸家全体の伸び悩みもありますが、一方で貸家の非木造が進行していることも注意してみる必要があります。

新設持家の低迷は出口が見えず23年6月で19カ月連続月次で前年比減少を続けています。前記したように工務店、ビルダーはもとより、彼らに木材製品を納材するプレカット、木材販売店も取扱数量を減少させるものとなります。

在来木造の23年1~5月の床面積は1355万平方㍍(同8.6%減)。月平均で271万平方㍍です。

これに原単位と呼ばれる日本住宅・木材技術センター調査(1993年)を当てはめると、1平方㍍あたり在来木造住宅での木材使用量は0.191立方㍍(合板含まず)としており、木材需要規模は月平均で52万立方㍍になります。

さらに在来持家で見た場合、23年1~5月の床面積は744万平方㍍、月平均150万平方㍍で、原単位を乗じると木材需要規模は29万立方㍍ということになります。極論ではありますが、在来持家で必要とする木材製品需要規模はせいぜい30万~40万立方㍍、もちろん木造でも貸家、分譲、2×4、木質プレハブ等の建築需要もあり、非木造でも木材製品は必要とすることから、在来持家だけで云々すべきではありませんが、驚くほど小さな木材需要であることは感じます。

ウッドショック後の木材製品価格反落の最大の要因は実需不振につきます。実需はウッド職前から明らかになっていたにもかかわらず、誰も経験したことのない木材製品価格高騰を背景とした海外産地からの大量買い付けに始まり、高騰する外材製品代替として国産材製品への引き合い急増が重なり、著しい供給過剰となりました。内外産地からの買い付け増は典型的な仮需であり、市場の高値敬遠が顕著となるや内外木材産地への引き合いは急減し、一気に価格反落が起きました。教訓というわけではありませんが、実需を大きく逸脱した供給の末路はいつでもこんな感じです。

港頭に積み増した輸入製品在庫は甚大な評価損と保管料支払いに直面し、国産材製品も同様の流通在庫損、さらに製材事業所への新規引き合いが冷え込み、連動して丸太需要が減退し価格を反落させています。

【東京都内の公営木造アパート施設、最新の木質構造部材をふんだんに採用した】