23年新設住宅着工を振り返る~深刻化する木造軸組持家需要~

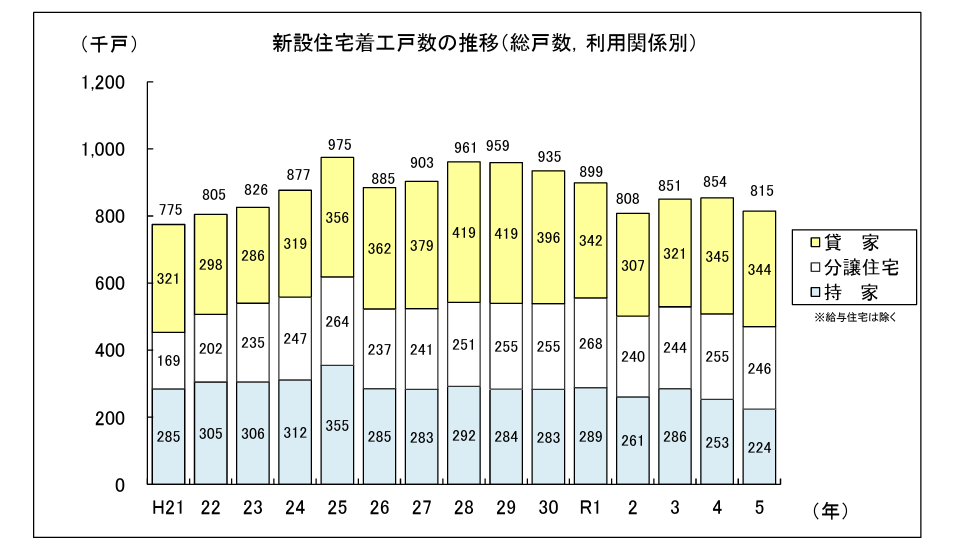

2023年の新設住宅着工戸数は81万9623戸、前年比4.6%減で、かろうじて80万戸台を維持しました。床面積は6418万平方㍍で同7.0%減少しました。住宅の狭小化が顕著になっています。

内訳は持家が22万4352戸(同11.4%減)、貸家が34万3894戸(同0.3%減)、分譲が24万6299戸(同3.6%減)で、分譲のうち一戸建住宅は13万7286戸(同6.0%減)となっています。長年、新設住宅需要を牽引してきた持家不振が明らかで、持家の直近ピークとなった2013年(平成25年)対比では37%幅の減少です。持家を主戦場としてきた地場工務店にとっては極めて厳しい状況です。

地域間格差も気になるところです。首都圏の新設住宅着工戸数は同2.5%減、近畿圏も同3.5%減にとどまっていますが、中部圏は同7.0%減、地方部は同6.4%減です。総戸数は貸家及び分譲の減少がまだ小幅にとどまっていることから、全体の減少率も4.6%減ですが、分譲住宅については今後、厳しい状況になってくると予想されます。既に地方部における戸建て分譲住宅は同11.%減と、かなり悪くなっています。分譲のうち、新設マンションは東京23区内を中心に着工数は増加しましたが、平均価格が1億円超えとなって、まだ建ち続けるでしょうか。

戸建て分譲住宅については、パワービルダーと称される大手が完成品在庫及び開発用地在庫の増加を警戒して、新規の開発用地仕込みを抑制する動きも出ています。下グラフは24年2月9日に発表された木造戸建て分譲最大手である飯田グループHDの第3四半期決算資料に掲載されている同HD粗利益率推移ですが、20%台前半だった21年8月粗利益率が現状、10%台前半まで下降しており、建設費、人件費の上昇などで粗利益率が圧迫されていることを顕著に物語っています。同HDは早い段階から適正在庫水準の維持に優先的に取り組むとしており、特に新規の開発用地獲得には慎重な姿勢を示しています。

下表は新設住宅着工戸数のうち、木造軸組を詳細分析したもので、新設木造軸組住宅着工戸数は26万4901戸(同5.9%減)。直近ピークの17年比では12.7%減です。

このうち、新設木造軸組持家戸数は12万5276戸(同10.4%減)、直近ピークとなった13年比では29.1%減、10年間で5万戸強の減り込みとなっています。新設木造軸組住宅着工総戸数に占める持ち家比率は13年が60.3%でしたが、23年は47.3%まで下降しています。ここでも木造軸組持家の構造的な不振が見て取れます。

持家の不振を貸家と分譲戸建て住宅でカバーしてきたわけですが、それも限界にきているようです。23年の新設木造住宅着工は戸数で45万4427戸(同4.9%減)、床面積で4142万平方㍍(同8.3%減)となっており、1戸当たりの床面積がかなり狭小化しています。

上表(単位:平方㍍)は新設木造軸組住宅床面積詳細です。23年計は3363万平方㍍(同9.4%減)、このうち持家は1843万平方㍍(同13.3%減)で、戸数を上回る減少です。16年以降のデータですが、新設木造軸組住宅床面積の直近ピークであった19年(4057万平方㍍)比で17.1%減、このうち持家は16年比で26.1%減。床面積についても木造軸組持家の低迷が顕著です。

新設住宅市場はこれからどうなるのか、懸念材料が山積しているといっても過言でありません。

住宅価格の大幅上昇に伴う住宅取得年収倍率の上昇

主要都市圏における住宅取得費の年収倍率は6.8倍。かつて年収倍率は4倍までと言われましたが過去の話です。借入金の年収倍率も5.12倍に上昇しています。建築費は4,224万円と4000万円台乗せ、土地代を加えた住宅取得費は6,370万円と6000万円台乗せしました(住宅生産団体連合会22年度調査から)。

潜在的住宅取得者層の所得伸び悩みvs物価上昇

年収倍率、借入倍率の上昇要因となっている物価上昇に対して所得が伸び悩んでおり、住宅を取得できる層は小さくなっています。数億円と言われる大都市部の高級マンションは誰が購買しているのでしょうか。実態は新設住宅一次取得者層の住宅ローン申し込み審査が厳しくなっていると聞きます。住宅ローンの完済時の年齢、収入の安定性、カードや他のローンで滞納、借入れ予定の額と収入の釣り合い、住宅ローンを申し込む人の健康状態、保にした物件の評価など。

特に各金融機関では年収に対する年間返済額の割合である「返済負担率」が定められており、その数値によって借入れ可能な金額を決定するため、借入額の増加は審査に大きく影響します。安定した収入がない場合は返済が滞るリスクが高いため、審査に落ちてしまう傾向にあるといわれます。

少子高齢化に伴う生産人口・住宅取得者人口の減少

少子化高齢化が加速度的に進行し、絶対的な住宅取得者が減少しています。特に地方部では過疎化が深刻で地域社会の崩壊懸念も出ています。大都市部でも多摩ニュータウンに典型的ですが、入居者のコアである団塊の世代が急速に高齢化し新たな社会問題となっています。高齢化は医療費をはじめとした社会福祉費用を増大させ、コミュニティの解体も懸念されます。

国立社会保障・人口問題研究所がこのほど発表した「日本の地域別将来推計人口」によると、すべての都道府県で時間の経過とともに減少が加速する傾向にあること、今後も東京都と周辺県の総人口が全国の総人口に占める割合は増大すること、0~14 歳人口および0~14歳人口割合はすべての都道府県で減少傾向となること、15~64 歳人口および15-64歳人口割合は東京都以外今後一貫して減少すること、全国の65歳以上人口は2043年のピークまで増加し、それ以降減少すること、2050年には25道県で65歳以上人口割合が40%を超えること、75 歳以上人口は2030年まで全都道府県で増加し、その後は減少傾向に転じるが、大都市圏や沖縄県では再度著しく増加すること、2050年には46道府県で75歳以上人口割合が2割を超えることなどが指摘されています。ものすごい速度で異常な高齢化、少子化、人口の減少が進行することになります。

空き家数の上昇による住宅ストックの需給緩和

地方部にとどまらず大都市部でも空き家問題が喫緊の住宅政策課題となっています。空き家増加は地域のスラム化をもたらす恐れがあり、空き家流通体制の構築が急がれる一方、空き家の増加は住宅需給を緩和させ、新設住宅建築の阻害要因にもなっています。いざとなれば空き家を取得すればよいのですから。今後は中古住宅流通が重要になります。

住宅性能向上に伴う住宅築年数の長期化

90年代後半から住宅政策は供給の充足からストックの充実に移行しています。住宅性能表示制度等の導入、さらに高精度の構造用集成材、KD構造材、各種エンジニアードウッド、高性能機械プレカットの普及で、住宅性能は格段に向上してきました。性能の向上は住宅耐久性を長期化させることであり、住宅建て替えサイクルが長くなるといえます。

新設住宅市場は好材料が見当たらないといえます。住宅ローン金利動向も不透明です。さすがにバブル崩壊時の公定歩合大幅引き上げといった荒業を打ち出すことはないと思いますが、つい最近も米国がインフレ対策で政策金利を連続引き上げした経緯があり、金利先高を予想する声は変動金利が先行する形で先高感が出始めています。

日本総合研究所日本経済展望(2024年2月)によると、「人件費3%、金利2%上昇で倒産は2割増になると予測しています。今後、賃金の上昇で金融政策が正常化した場合、零細企業の経営環境が悪化する可能性。仮に人件費が3%、借入金利が2%上昇した場合、

規模が小さいほど経常利益の下押し幅が大。金利上昇による減益幅が大きい理由は、零細企業は債務残高が大きいことに加え、本業の収益力が低いため。また、人件費増による減益幅が大きい理由は、零細企業の労働分配率が高いため。こうした収益の減少は倒産件数を増加させる公算大。試算によると、3%の人件費増と2%の借入金利の上昇は、企業倒産件数を前年比2割弱増加させるインパクト」と指摘しています。

建設業を取り巻く情勢は厳しさが顕著です。2023年の建設業の倒産件数は1693件(前年比41.7%増)、また、2016年の1605件以来、7年ぶりに1600件台に乗せました。増加率が40%を超えるのは、1991年の55.4%増以来、増勢基調が鮮明です。 建設業の負債総額は1,843億1,000万円(前年比54.4%増)で2年連続で前年を上回りました。

ここへきてコロナ禍で見送られた工事の消化で受注が一気に増えたため、資金需要の増加とともに、人手不足が一段と深刻化しています。労務費や外注費の上昇なども含め、各種コストアップ要因が小・零細企業の経営を直撃していますが、下請の割合が高く、価格転嫁の難しい設備工事業や職別工事業への影響は大きく、倒産増加へとつながっています。

こうしたなか、2024年4月にゼロゼロ融資の民間返済がピークを迎えること、罰則付きの時間外労働規制が適用される「2024年問題」が差し迫ることから、資金繰りが一段と厳しくなる企業が増えるとみられ、人手不足や後継者難問題も相乗して倒産件数がさらに増加する懸念は大きいといえます。

木造軸組住宅市場で工務店は何をもって差別化していくべきか。今、消費者に選ばれる住宅とは品質の優位性です。耐震等級3の構造安全性能。劣化等級3以上の耐久性能。ZEHを最低基準とした省エネ性能。JASに基づく木質材料品質の担保。そして工務店が自ら許容応力度計算をこなし、施主に対し住宅の構造、耐久、省エネの特徴を詳細に説明できる能力が重要となります。最新の住設仕様など施主を引き寄せる力とはなりません。2025年問題と言われる省エネ法制度、建築法制度の改正はそうした方向性を加速させるものです。