米国市場高騰が終焉、景気後退へのおそれも

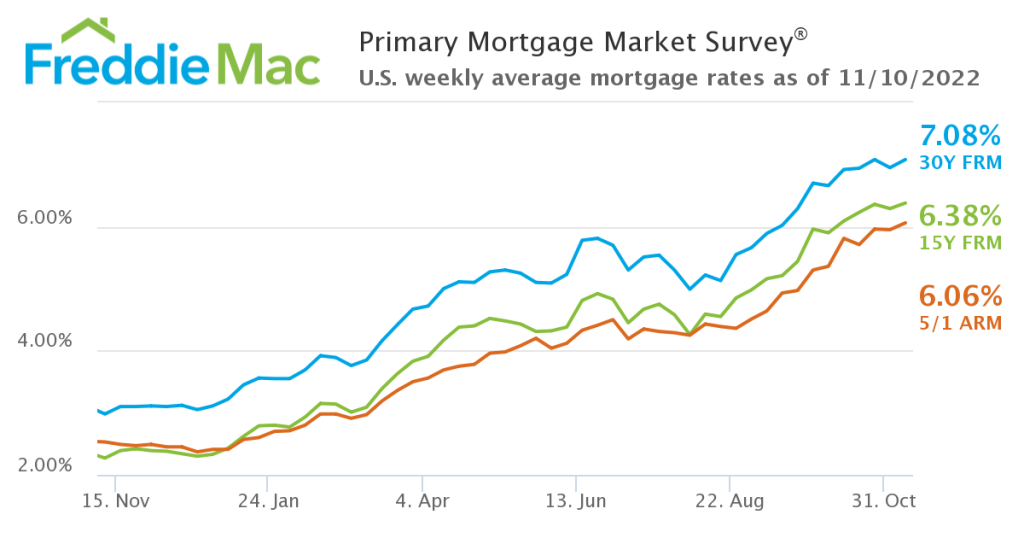

【米国住宅ローン金利、フレディマック(連邦住宅抵当貸付公社)22年11月10日公表分】

海の向こう、米国市場の製材価格乱高下が止まりません。ただ、今後の製材価格は当面、低迷した状況で推移する見通しです。21年、米国発で世界に広がった木材価格の高騰は完全に終止符を打ち、代わって住宅需要の鈍化を背景とした木材景気後退局面へと向かうことになりそうです。

ただ、米国の景気後退については、急上昇する米国政策金利動向が年明け以降どのように変化するかで情勢は変化してくると考えられます。米国の潜在的な住宅需要は堅調であり、景気後退や木材価格の低迷は一時的にとどまるかもしれません。

11月上旬、米国住宅ローン金利は30年物固定で7.08%まで上昇し、直近底値の21年1月金利2.74%から1年半ほどで4.34%跳ね上がりました。過去20年間で最高値となります。

深刻なインフレに対する抑制策として過去に例のない連続した政策金利引き上げが実施された結果です。ハーバード大学の研究者らは、米国の国内総生産(GDP)の7割を占める個人消費支出の伸びの少なくとも25%は住宅市場で占めると推定しており、インフレ抑制には効果的な変化かもしれません。

こうした景気動向の変化を受けて世界的な木材製品価格高騰の発端となった米国製材市況が再び急反落しました。2021年以降、米国製材市場は2度の急騰と反落を起こしていますが、期近に3度目の急騰が起こる可能性はまずないと考えられるところです。下のグラフはシカゴ商品先物市場(CME)の針葉樹構造用製材(ランダムレングス)価格推移ですが、中心価格は430㌦(1000ボード㌳)前後で推移しています。

【CME製材価格推移】

CMEに対するアナリストの市況予測は必ずしも一致したものではありません。2011年の統計開始以来最低となった22年10月の住宅購入センチメント指数(HPSI、消費者信頼感、下記グラフ)を考慮して、アルゴリズムベースの金融データプロバイダーであるトレーディングエコノミクスは今後12カ月で367.45ドルに下落すると予想しています。

【HPSI推移、ファニーメイ(米連邦住宅抵当金庫)集計】

対照的に、アルゴリズムベースの予測ウェブサイトWallet Investorは平均木材価格が今後12か月で577.511ドルに上昇し、5年後には2倍の1,122.83ドルになると予測しています。実はもっと強気な見通しもありましたが、根拠が希薄なためここでは取り上げていません。

CMEは金融商品の他、原油、穀物・食糧、鉱物・貴金属など幅広い商品の先物市場を運営しており、日本では考えられないことですが、2×4製材もコモディティー品目と位置付けられ先物商品として取り扱われています。

CME製材先物価格は20年前半まで400㌦(1000ボード㌳)前後で推移していましたが、21年に入り突如として1600㌦(同)を超える高値に跳ね上がりました。

底値比4倍にもなる異常な値動きの原因は、必ずしも実需を反映したものではなく、複雑な金融工学と資金力を駆使したであろう木材とは無縁の相場専門家による動きが大きく影響していると考えられるところですが、リアルの木材製品価格も当然のことながらこの値動きに引っ張られていきました。この21年第2四半期の価格急騰から始まり、現物価格を一気に押し上げ、北米以外の木材産地にも飛び火していきました。

CMEは22年第1四半期にかけ、ロシアによるウクライナ侵攻や原油高騰などを背景に2度目の急騰となり1400㌦(同)超えとなりますが、4月以降反落に転じ9月下旬の22年11月先物価格は430㌦(1000ボード㌳)前後まで続落しました。23年1月、3月の先物価格は反発しており、現状が底値を探る展開かと思われますが、期近に3度目の急騰が起きることはないでしょう。

カナダ西部内陸産SPF2×4製材(№2&ベター)の現物価格(11月4日、ブリティッシュコロンビア州政府公表)は490㌦(工場渡し、1000ボード㌳)と22年ピーク比で60%以上、21年ピーク比では70%以上の値下がりとなっています。当面、現物価格はSPF2×4(№2&ベター)で500㌦(工場渡し、1000ボード㌳)前後と米国木材価格高騰以前の水準で定着すると思われます。

価格反落の原因は明らかです。米国の住宅ローン金利が急騰したことによるものです。インフレ抑制に向けて米国の中央銀行である連邦準備制度理事会(FRB)が連続して政策金利を引き上げ、今年に入って既に6回(引き上げ幅は3月17日0.25%、5月5日0.5%、6月16日0.75%、7月28日0.75%、9月22日0.75%、11月3日0.75%)、政策金利目標は21年末の0.25%から現状の4%へ一気に3.75%の上昇となりました。

【米国の政策金利(青線)と30年物固定住宅ローン金利(赤線)】

12月15日に示される政策金利数値にも注目が集まっています。米国中間選挙(11月8日)を前に、民主党政権は深刻なインフレ対策のためには景気後退もやむなしとの施策を選択せざるを得なかったと考えられますが、今年に入り引き上げ一辺倒であった政策金利は今後、転換点に入るとの見方も浮上しています。

ファニーメイ(米連邦住宅抵当金庫)のアナリストは、「消費者は住宅購入と住宅販売の両方の条件について、ますます悲観的になっています。住宅価格の高騰が続き、住宅ローン金利が急騰するなか、買うのに悪い時期の構成要素は今月、調査の最高値を更新しました(上述したHPSI)。一方、売るのに良い時期の要素は減少傾向を続けました。消費者は住宅価格の動きにも懸念を抱いており、特に住宅所有者の間で価格が下がるという懸念が増加しており、2023年の住宅価格下落の予測をさらに裏付けるものです。住宅購入者が減少し、住宅所有者が割引価格での住宅販売に消極的になるため、住宅販売は今後数か月、さらに減速すると予想しています」と指摘しています。

22年9月の既設住宅販売戸数(NAR、全米不動産協会集計)は季節調整済み年率で471万戸となりましたが、これは前年比24%減になります。このうち戸建住宅販売は同426万戸で前年比23%減、集合住宅販売は同49万戸で前年比30%減です。

【既存住宅販売戸数の推移、NARが公表】

住宅ローン金利急騰の影響で販売戸数が急速に鈍化していることがわかります。ただ、既存住宅販売価格中央値は38万4800㌦で前年比8.4%上昇、前年比での増加は127カ月連続と過去最長を記録しています。販売価格は22年6月に41万3800㌦を記録した後、前月比では少しずつ下降しています。

売れ残り住宅在庫は22年9月末で125万戸にとどまっており、住宅販売が低迷しているにもかかわらず、在庫が少ないことから価格を下げて販売する状況にはありません。「現状の供給不足は在庫量が現状の4倍もあった2008~2010年と対照的な状況」(NAR)と指摘しています。

30年物固定住宅ローン金利4%以下で借りている住宅所有者は住宅買い替えのための金利の急上昇を嫌い、買替えを諦める人も多いようです。

ウォールストリートジャーナルによると住宅ローン金利が30年固定で7.08%と過去20年で初めて7%を超えたことで、一般的な住宅を購入する場合、頭金20%で現在の月当たり支払い額は2300㌦、1年前の1300㌦から大幅に上昇していると指摘しています。10月下旬の住宅ローンの申請件数は前年同時期と比べ42%の減少しており、住宅ローン金利高を理由に、この傾向はしばらく続くと予想されます。