全建総連工務店アンケート、厳しい実態が浮き彫りに

全国建設労働組合連合会(全建総連)はこのほど、「住宅の建材・設備の価格高騰・納期遅延の影響に関する工務店アンケート」を実施、36都道府県から1075社の回答が寄せられました。これだけ大規模なアンケート調査は全建総連ならではということができそうです。アンケート調査では工務店の皆さんが現在の状況に大変苦しんでいる実態、さらに今後への不安が浮き彫りにされています。

木材製品価格の高騰については既にピークを過ぎ、全体的に下げ局面にありますが、建材・住設関係は世界的なサプライチェーンの混乱に加え、ロシアのウクライナ侵攻が直接の引き金となり、過去に例のない世界的なエネルギー需給ひっ迫、それに伴う電力需給の大混乱が起きています。

ロシアからの天然ガスや石炭供給問題で欧州の電力コストは前年比10倍に達しているとの報告もあります。この問題は時を経ず日本にも波及してくると考えられ、電力コスト、輸送コスト、工業製品製造コストなど、生活のあらゆる分野に影響を及ぼすと考えられます。

日本では建設にかかわる人件費も増大してくると思います。慢性的な人手不足に加え熟練職人の高齢化と後継者難問題は待ったなしで到来します。

さらにこれから導入されるインボイス制度、厳格化されたアスベスト除去工事法制度改正、住宅の断熱性能向上への取り組みなども確実にコスト増要因となります。

一方で、住宅資材コストをはじめとした工事費の上昇で住宅価格が大幅高となっており、土地なしで新設住宅を購入することは極めて難しい状況です。既に新築戸建て持家着工戸数は連続して前年比減となっていますが、さらに落ち込みが厳しくなるおそれもあり、工務店は受注面でも苦しい局面を迎えています。同アンケート調査の概要を紹介します。

全建総連アンケート回答者1075社の事業規模は、年間売上高1000万円未満188社(17.7%)、1000万~5000万円515社(48.6%)、5000万円~1億円未満196社(18.5%)、1億~5億円未満156社(14.7%)、5億円以上5社(0.5%)です。

従業員数は一人親方390社(37.3%)、1~4人527社(50.4%)、5~9人98社(9.4%)、10~19人25社(2.4%)、20人以上6社(0.6%)です。

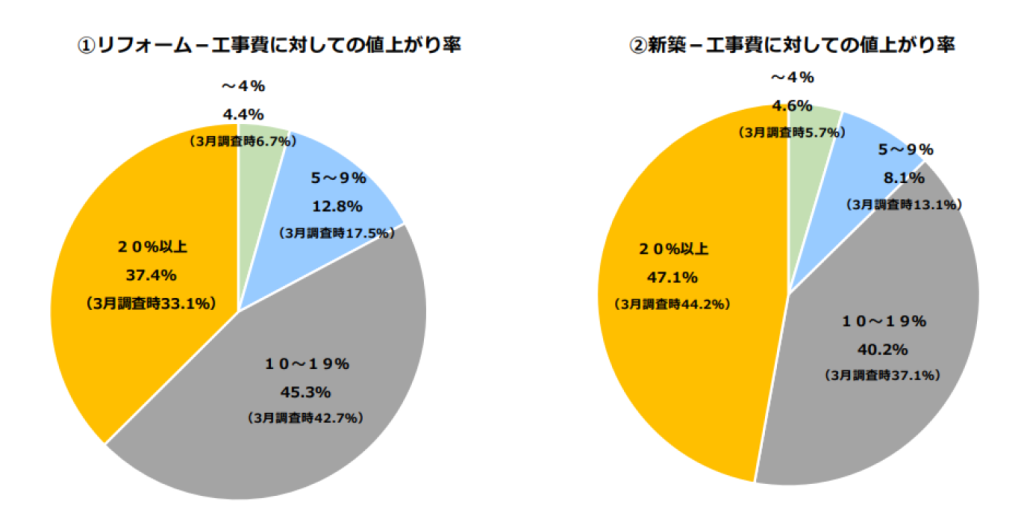

「見積価格、工事費への影響」という質問(上記円グラフ)では、リフォーム工事費に対する値上がり率は10~19%が最も多く45.3%、次いで20%以上が37.4%、5~9%が12.8%でした。新築工事費に対する値上がり率は20%以上が最も多く47.1%、次いで10~19%が40.2%、5~9%が8.1%でした。新築住宅の工事費値上がり率が目立ち、影響の大きさがうかがえます。

「お客様に提示する見積価格への影響」という質問では、大きな影響が出ているが66.8%、少し影響が出ているが31.0%で、何らかの影響が出ていることがわかります。

「値上がり分のお客様への価格転嫁の状況」は、お客様に負担してもらった42.2%、一部を自社で負担47.4%、値上がり分をすべて自社で負担10.4%あり、必ずしもコスト高を販売価格に転嫁し切れていない実態がよくわかります。

価格転嫁できなかった理由は、既に見積書を提出していた76.5%、同業他社との競争があるため27.4%、お客様が価格交渉・契約変更に応じてくれなかった13.1 % でした。

「建材・設備の価格高騰の影響」という質問では、工事原価がかなり上がった53.2%、上がった44.2%、横ばい2.6%で、ほぼすべての工務店が工事原価の上昇という回答でした。

工事原価上昇に影響している建材・設備について品目別のポイントを算出しています。ポイント算出方法は、工事原価の上昇の影響の高い順位の回答数×各順位のポイント数(1位=3、2位=2、3位=1)です。

上位から木材(構造材、羽柄材、造作材、合板)2628㌽、金属屋根材(ガルバリウム銅板等)507㌽、サッシ255㌽、給湯器198㌽、クロス等173㌽、トイレ関係165㌽、セメント関連(コンクリート、モルタル)157㌽、システムキッチン134㌽、ユニットバス107㌽、外装材(サイディング等)104㌽でした。

上記した10品目の値上がり率は下記グラフの通りです。木材は50%以上の上昇が40.2%、20%以上でみると89%を占めます。金属屋根材は30~39%の上昇が最も多く、20%以上でみると73%を占めます。給湯器、トイレ関係、システムキッチン、ユニットバス、外装材といった品目は10~19%上昇との回答が最も多くを占めました。ただ、これらの住設系製品は木材製品のような価格変動の激しい相場商品ではないこと、また今年4月前後から本格的な値上げとなっており、値上げの影響が出てくるのは夏場以降になるかもしれません。

納期については給湯設備の遅延が最も厳しく、6~7月に納品された給湯設備の発注から納品までの日数は平均62.3日、最日数270日でした。最も多かったのは41~60日で26.6%、次いで21~40日24.5%、20日以内20.0%。一方、81~100日も14.8%、それ以上も14.1%ありました。ただ、納期遅延は徐々に解消されており、今発注した場合の給湯設備納期は平均日数58.5日でした。ただ、最大日数は365日でした。

給湯設備以外で納期遅延が目立つ住宅設備品目は、温水洗浄便座63.5%、浴室乾燥機42.5%、IHヒーター37.3%、食洗器31.8%、エアコン28.5%、ガスコンロ17.2%などです。回答のなかには人感センサー式照明器具が全く入らず完了できない物件が2件あるとの指摘もありました。

給湯設備や温水洗浄便座は製品そのものというより、設備に必須の半導体部品の多くをベトナムなどアジアのメーカーが委託製造しており、これらの部品が新型コロナ禍に伴うロックダウンで製造、出荷が長期にわたり停頓したためです。住設にとどまらず自動車でも関連部品をアジア施の製造に依存していたため、必須部品不足が原因で日本国内の自動車製造工場が製造を一時停止したほどです。

「経営への影響」ですが、受注状況は減少46.3%、横ばい42.8%、増加10.9%。このうち減少の理由は、問い合わせや工事の依頼が減っている60.7%、お客様が様子を見ている40.5%、工事金額が高くなり契約が成立しない38.7%、納期が不明なため工務店側が受注を断っている25.2%でした。

今後の受注見通しは減少35.9%、横ばい33.0%、増加6.8%、不明24.2%(下の円グラフ)。

資金繰りへの影響は、年末まで今の状況が続くと資金繰りが心配60.5%(22年3月調査時41.3%)、日本政策金融公庫の「新型コロナウイルス感染症特別貸付」を既に受けた22.6%(同13.5%)、既に資金繰りがひっ迫17.0%(同16.7%)、民間金融機関からの融資を既に受けた16.6%(同13.3%)。今年8月までは資金繰りの心配なしは22年3月調査時点で32.1%ありましたが今回の調査ではゼロとなりました。

無利子・無担保融資を受けても元金返済ができるか心配、アスベスト除去費用が高すぎて解体できない、このタイミングでインボイス制度導入は疑問、行政による支援がいま必要、国の補助金事業の申請手続き負担を軽減してほしいといった声が寄せられています。

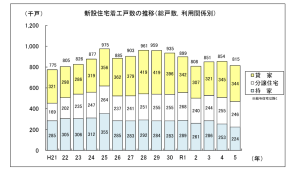

22年1~7月の新設在来木造住宅着工戸数は21万4472戸で前年同期比3.6%減でした。5カ月連続で前年同月比マイナスとなっています。特に持ち家は10万7123戸で同9.6%減と苦戦しています。新設木造持家住宅は工務店の主たる需要分野であり、厳しい需要環境にあるといえます。分譲系大手が主導する新設木造分譲住宅は7万5710戸で同4.5%増となっており持家住宅と対照的です。