中国の木材輸入、拡大基調に陰り それでも日本を凌駕する輸入規模

中国の主要木材輸入数量は丸太が1485万立方㍍(同22%減)、製材が947万立方㍍(同9%減)でした。23年同期の木材輸入は減少していますが、依然として米国に並ぶ木材輸入大国として、特に丸太では世界の木材貿易で強い影響力を行使しています。20年の新型コロナ禍で中国の建設活動が大幅に鈍化しましたが、20年末までに回復し、現状は堅調に推移しているといわれます。ただ、一時の拡大基調から陰りが出てきたとも感じます。中国はバブルともいわれる不安定な中国不動産投資状況が続いており、今後、建設需要が低迷するようだと木材輸入にも変化が出てくると考えられます。

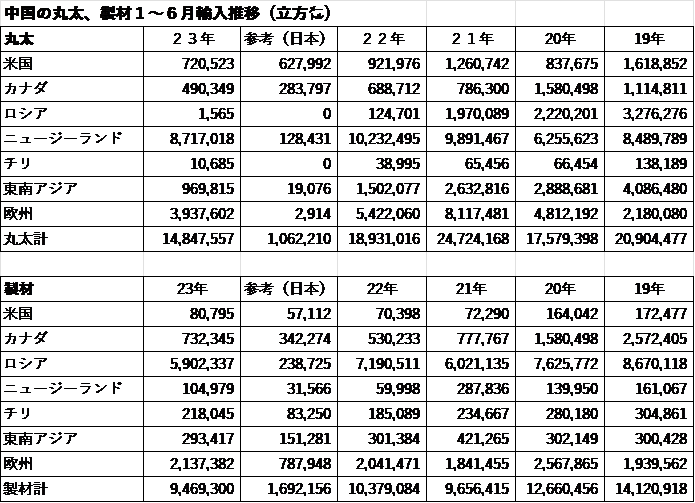

中国が輸入する木材を見ていきます。23年1~6月の丸太輸入数量は1485万立方㍍、日本の丸太輸入数量の14倍近く、丸太貿易では世界最大の輸入当事者です。総輸入の59%、872万立方㍍(同15%減)はニュージーランド、樹種は大半が植林木のラジアタパインです。土木産業用を主力とした建築材が主な用途です。22年同期は1000万立方㍍強の輸入でした。

次いで欧州からの輸入が394万立方㍍(同27%減)、21年同期には811万立方㍍もの輸入となりましたが、21年同期対比では51%減となりました。中国にとり欧州は新興丸太産地といえ、製紙用原材料丸太が主力です。特に欧州産地で大量発生した風倒木の主要な受け皿として急速に中国向け出荷が増えました。

19年1~6月には328万立方㍍となったロシア産丸太は、ロシアの丸太輸出規制強化により22年以降、急激に減少しており、中国の丸太輸入主産地からは完全に脱落してしまいました。

日本ではほとんどシェアを失った東南アジア産丸太は引き続き中国の主要輸入先ですが、19年同期の409万立方㍍から23年同期は97万立方㍍まで減少しています。米加からの輸入は合計で121万立方㍍、19年同期の273万立方㍍からは55%強の減少となりました。

中国の製材輸入数量は23年1~6月で947万立方㍍。引き続き旺盛な輸入量といえますが、19年同期の1412万立方㍍からは33%の減少です。最大の輸入国はロシアで590万立方㍍(同18%減)、同国からの輸入も19年同期比で32%減となっています。ロシアのなかでもシベリア、沿海州は中国が最重要市場です。ロシアにとり日本も重要な製材市場ですが、中国の輸入数量の4%でしかなく、ロシア製材産地にとっては中国市場がすべてです。

ロシアのウクライナ侵略に対する西側諸国の経済制裁で欧州向けロシア産木材製品出荷が激減しており、ロシアの製材産業は今後ますます中国市場へ依存度を高めていくと考えられます。

ロシアに次ぐ製材輸入相手は欧州で、23年1~6月は214万立方㍍(同5%増)でした。日本の欧州産製材輸入が激減しており、23年同期は中国の欧州産製材輸入が日本の2.7倍となっています。

19年同期には257万立方㍍だったカナダ産製材は23年同期73万立方㍍と72%もの減少となりました。ただ、前年同期では38%増と盛り返しています。中国にとりカナダ産製材の優位性は輸入コストの安さでしたが、北米製材価格高騰でカナダ産製材輸入コストが大幅上昇したことで21年以降輸入が低迷していました。

今後の中国木材輸入は、ベースとなる建設向けがどのように推移していくかにかかっています。最大の流動要因はバブルの様相で拡大してきた中国の不動産動向で、不動産投資の加熱に対し「住宅は住むものであって、投機のためのものではない」との中央政府の基本方針が示されるなど投資状況は現状は必ずしも良好とはいえず、むしろ不安定要因が多いといえます。今後、中国の不動産投資が大きく冷え込むようだと連動して木材需要も減少を余儀なくされます。中国の木材輸入は世界の木材貿易で大きな影響力を有しており、輸入数量の減少は木材貿易バランスを揺るがすことにもつながります。

中国の木材市場は日本にとっても最重要輸出先で、23年1~6月は円安ドル高も追い風となり丸太66万立方㍍(同24%増)、製材2.7万立方㍍(同20%減)と丸太を主体に輸出数量が増加しています。中国の木材輸入全体からみるとまだまだ日本産の木材比率はごくわずかですが、22年通年の中国向け丸太輸出数量112万立方㍍から、23年は130万立方㍍強となりそうです。一方、製材の中国向け輸出は22年通年が6.7万立方㍍で、23年はやや下回りそうです。為替が円安ドル高で推移しており、国産材輸出は好機といえます。

【林野庁 モクレポから】